meta data for this page

This is an old revision of the document!

Comunicazione Fatture Emesse-Ricevute

L’art. 4 del DL 193/2016 ha abolito lo spesometro annuale e introdotto, con decorrenza dal 1° gennaio 2017, la Comunicazione dei dati delle fatture emesse e ricevute. Tale novità è volta a fornire all’Agenzia delle Entrate uno strumento in più contro la lotta all’evasione fiscale. Il nuovo adempimento, infatti, unitamente alla Comunicazione liquidazioni periodiche IVA, dovrebbe consentire all’ente statale un maggiore ed immediato controllo tra i dati comunicati e i versamenti effettuati dai contribuenti e una più efficace comunicazione tra i soggetti coinvolti.

La Comunicazione dati fattura consisterà nell’invio dei dati relativi alle fatture emesse, quelle ricevute, comprese le bolle doganali, e le note di variazione.

Per ogni singolo documento, in base all’art. 4 del DL 193/16, dovranno essere comunicati:

- i dati identificativi dei soggetti coinvolti;

- data e numero fattura;

- la base imponibile;

- l’aliquota applicata;

- l’imposta;

- la tipologia dell’operazione.

Come evidenziato nella Circolare dell’Agenzia delle Entrate n. 1/e di febbraio 2017, possono non essere comunicate le fatture elettroniche emesse e ricevute se già acquisite tramite il Sistema di Interscambio (SDI), “se ciò risulta più agevole” per il contribuente.

Non devono invece essere inviate le informazioni relative alle operazioni attive e passive non

documentate da fattura (ad esempio quelle documentate mediante scontrino o ricevuta fiscale) a

prescindere dall’importo e le schede carburante.

Le tipologie di documenti da trasmettere:

- Fatture emesse, indipendentemente dalla loro registrazione (per esempio quelle annotate nel registro dei corrispettivi di cui all’art. 24 del DPR 633/1972);

- Fatture ricevute e bollette doganali, registrate ai sensi dell’art 25 del DPR 633/1972, ivi comprese le fatture ricevute da soggetti ce si avvalgono del regime forfetario o in regime di vantaggio;

- Note di Variazione delle fatture emesse e ricevute.

Modalità d’invio

Il file xml contenente i dati delle fatture può essere trasmesso solamente in via telematica; tale invio può essere effettuato tramite il servizio web “Fatture e Corrispettivi” o tramite il Sistema di Interscambio (SDI)

Importante sottolineare che per l’invio non sarà invece possibile utilizzare il normale canale Entratel – Desktop telematico.

L’esito dell’invio verrà comunicato con messaggio in formato xml attraverso lo stesso canale di trasmissione utilizzato.

Periodicità

L’invio della Comunicazione dati fattura, a regime, avrà cadenza trimestrale e dovrà essere effettuata entro l’ultimo giorno del secondo mese successivo al trimestre di riferimento, ad eccezione di quella relativa al secondo trimestre che dovrà essere inviata entro il 16/09.

Per il solo anno 2017, il DL 244/16 ha già previsto una diversa periodicità per questo adempimento:

- 1° semestre 2017: 28 settembre 2017

- 2° semestre 2017: 28 febbraio 2018

Sanzioni

L’art. 4, c. 3, del D.L. 193/2016, in caso di omesso/errato invio dei dati fattura, prevede le seguenti sanzioni:

€ 2 a singola fattura; un massimo di € 1.000 a singolo trimestre.

Se la regolarizzazione avviene entro 15 giorni dalla scadenza ordinaria, la sanzione da versare sarà ridotta della metà, ossia € 1 a fattura, con un massimo di € 500 a trimestre. Tali limiti, prima della conversione in legge del D.L. 193/2016, erano decisamente più pesanti; era prevista, infatti, una sanzione di € 25 a singola fattura e un massimo di € 25.000 a trimestre.

Si ricorda che, sulla base dei chiarimenti forniti dalla Risoluzione n. 87/E del 05/07/2017 dell’Agenzia delle Entrate, l’omesso/errato invio dei dati può essere regolarizzato applicando l’istituto del ravvedimento operoso di cui all’art. 13 D.Lgs. 472/97.

Note su alcune tipologie di documenti

Le fatture registrate come documenti riepilogativi (importo inferiore ad 300 Euro) dovranno comunque essere comunicate in modalità dettagliata.

In base alla Circolare nr. 8 del 8/4/2017,risulterebbe che i corrispettivi siano esclusi da tale adempimento e che più in generale nessuno obbligo di trasmissione è ora previsto per le operazioni attive e passive che non devono essere documentate da fattura, qualunque sia l’importo.

Le autofatture non devono essere comunicate, gli importi relativi devono essere trasmessi nel documento che le ha generate.

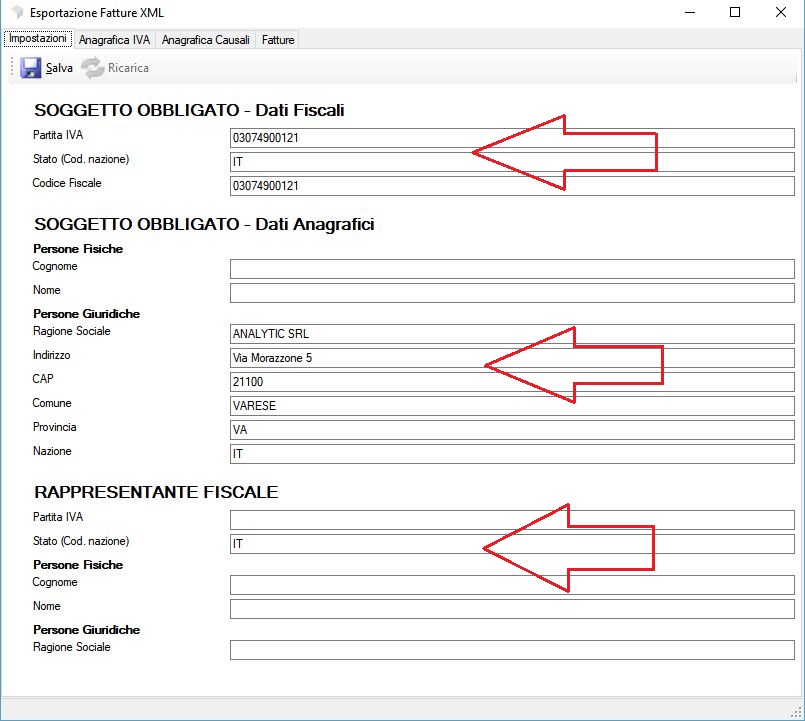

Istruzioni per la compilazione

L'applicazione prevede ad importare dal gestionale le informazioni necessarie alla comunicazione, è però necessario prima impostare una serie di parametri di configurazione per classificare correttamente i documenti per tipologia ed i dettagli iva per natura.

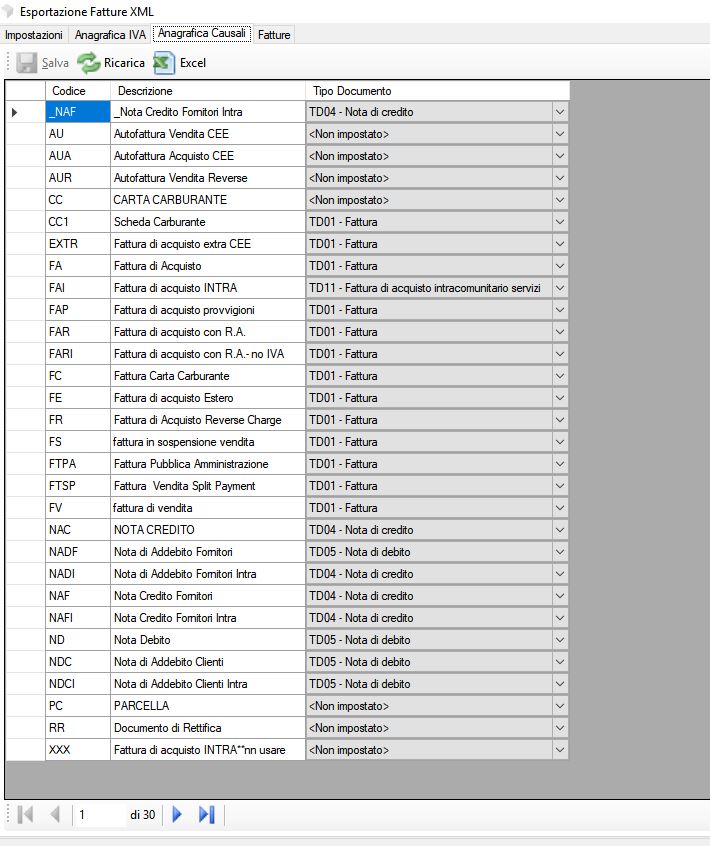

Tipo Documento

Per ogni causale contabile utilizzata dovrà essere indicata la tipologia di documento emesso o ricevuto al quale si riferiscono i dati oggetto della trasmissione (fattura, nota di credito, nota di debito, fattura semplificata, nota di credito semplificata).

Di seguito le tipologie ammesse :

- TD01 Fattura

- TD04 Nota di credito

- TD05 Nota di debito

- TD07 Fattura semplificata

- TD08 Nota di Credito semplificata

- TD10 fattura di acquisto intracomunitario beni

- TD11 fattura di acquisto intracomunitario servizi

Le causali non associate ad una tipologia verranno segnalate come errori, mentre quelle associate alla tipologia Esluso non verranno trasmesse.

Ad esempio le causali relative ad i corrispettivi o alle autofatture dovranno essere associate ad Escluso per non essere trasmesse.

Per i documenti di acquisto intracomunitario, nel caso in cui sia presente una sola causale per acquisti di beni e servizi, sarà opportuno collegare la causale alla tipogia di acquisti prelaventi.

Il sistema modificherà automaticamente il tipo di documento in funzione della natura (bene/servizio) indicata nel piano dei conti ma sarà comunque necessario effettuare un controllo manuale per verificare se la classificazione dei singoli documenti è corretta e nel caso modificare la tipologia con quella desiderata. Nel caso di acquisti contemporanei di beni e servizi il documento deve essere classificato in funzione del valore prelavente.

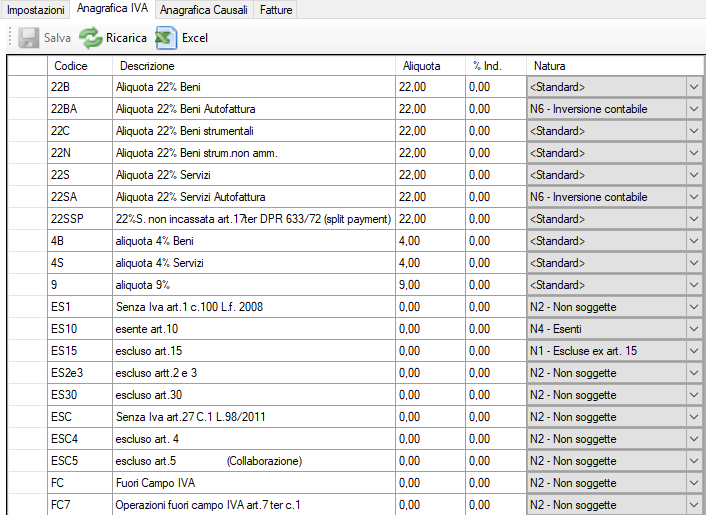

Natura

Il dettaglio dei documenti da trasmettere è composto dalle informazioni relative a :

- imponibile

- imposta

- aliquota

Nel caso in cui imposta e/o aliquota non siano valorizzate è necessario indicare la natura dell'operazione in base alle seguenti tipologie :

- N1 escluse ex art.15

- N2 non soggette

- N3 non imponibili

- N4 esenti

- N5 regime del margine / IVA non esposta in fattura

- N6 inversione contabile (per le operazioni in reverse charge ovvero nei casi di autofatturazione per acquisti extra UE di servizi ovvero per importazioni di beni nei i soli casi previsti)

- N7 IVA assolta in altro stato UE ( vendite a distanza ex art.40 c. 3 e 4 e art. 41 c. 1 lett. b, DL 331/93; prestazione di servizi di telecomunicazioni, tele-radiodiffusione ed elettronici ex art. 7-sexies lett. f, g, art. 74-sexies DPR 633/72 )

E' inoltre necessario comunicare la tipologia di esigibilità dell'IVA :

- I IVA ad esigibilità immediata

- D IVA ad esigibilità differita

- S scissione dei pagamenti

Possibili cause di non conformità

Possibili cause di non conformità del file prodotto sono :

- Errata classificazione di nature e tipologie documenti

- Presenza di caratteri non ammessi (in generale sono ammessi solo numeri e lettere, sono proibiti caratteri speciali)

- Informazioni identificative incomplete o errate (codice fiscale, cap, provincia, nazione)

Per identificare gli errori è presente una funzione che controlla i dati e registra il dettaglio delle anomalie eventualmente riscontare sui singoli documenti. In fase di generazione dei file XML viene effettuato un ulteriore controllo per verificare che non vi siano errori formali nella struttura del file (campi troppo lunghi, caratteri non ammessi, tag mancanti).

Numero file creati

Il sistema genera come output almeno due file per comunicazione (DTE per fatture emesse, DTR per fatture ricevute), ma poichè il numero massimo di record per file è limitato a 1.000 il numero di file generati potrebbe essere superiore, soprattutto per le prime comunicazioni che saranno semestrali.